セブン銀行が稼いでいるのは、主に全国にあるセブンイレブンのATM手数料です。ATM手数料業務は、1回あたり100円以上と高額の手数料が取れるので、とても儲かるシステムです。ただし、顧客の側からすると、ATMを使うだけ手数料がかかるので、なるべくATM利用を減らしたいというのが本音でしょう。

セブン銀行の強み

セブン銀行の強みは、オンライン銀行なので「支店を持たない」ことでコストを削減する一方で、セブンイレブンという全国のコンビニにATMを設置できるという強みがあります。コンビニのほぼ全てにATMを設置していることで、ATM設置台数は25,000台を超えています。この数は、ゆうちょ銀行に次ぐ全国第2位の数です。

このATMが全国に整備された強みをどのように今後のビジネスに活用していくかということがセブン銀行が成長できるかどうかのポイントになるでしょう。そもそも、セブン銀行自体がキャッシュレス決済を導入しないのか?という疑問もあります。もし、キャッシュレス決済を導入した場合、自分たちが自分たちのビジネスを減少させる結果になります。

コンビニは全国どこにでもあるので、「コンビニでお金を引き出す」というのは、今では普通のことになっています。そして、多くの場合に100円以上の手数料がかかります。セブンイレブンのビジネスは、この手数料ビジネスを主体にしています。

この全国に整備されたATMを頼りにする提携金融機関も多いので、提携金融機関からの手数料も大きな収入源になります。セブン銀行も、全国の金融機関615社と提携しているということです。地方の銀行は、ATMをセブン銀行に委託する動きも見せています。地方の銀行が自社でATMを管理するのは大変なので、セブン銀行がATMビジネスを受託するという動きは、セブン銀行の新しいビジネスモデルになりえるでしょう。

倒産の危険性は極めて低い

セブン銀行は、財務も健全で、セブンイレブン系列ということもあって、倒産の危険性は極めて低いと言えるでしょう。ATMで利益率が低下しているとはいえ、さすがにATMがすぐになくなるようなこともないので、しばらく(あと20年以上)は稼ぎ続けると想定できます。

現金チャージ機としてATM

急速に普及していくキャッシュレス決済の現金をチャージするためにATMが利用され始めています。キャッシュレス決済が進むと、ATMを利用する機会が減少すると言われています。現金のチャージをオンラインで行ったりすることができるので、ATMを利用しなくて良い人が増えるからです。

セブン銀行の利益が伸びていない

セブン銀行の将来性が心配なのは、その利益が伸びていないことです。10年前から全く営業利益が伸びておらず、本業が伸び悩んでいることが分かります。このままATMビジネスが衰退していけば、利益がなくなる日も来るのでは?と思われてしまいます。

株主還元で配当性向49.9%

配当性向は、平均で30~40%とされているので、セブンイレブンは、他社に比べて高い配当性向であると言えるでしょう。株価が下落していることもあり、利回りが上昇傾向にあります。

長期で配当を受け取り続けられるのであれば、投資を放置しておくだけで、それなりに儲かると言えば儲かりますね。今後の成長を期待できる銘柄というよりは、もう成熟したビジネスモデルで稼ぐという段階のビジネスです。

セブン銀行のATM活用

セブン銀行の将来性で気になるのは、ATMをどう活用するか?ということです。セブン銀行は、顔認証を進めたりしていくとしていますが、その方向性は何か違う気がしますね。

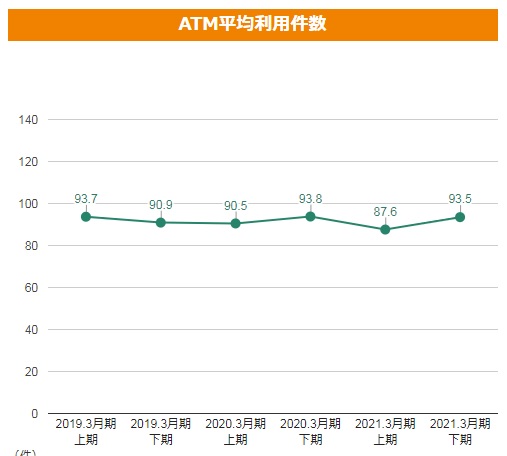

ATMは、その維持・管理に1台年間数百万円もかかるとされています。その維持・管理は、セブン銀行のように全国に店舗を持つようなコンビニでないと難しい現実もあります。その代わり、1回当たりの手数料は、100円~150円という高単価であり、稼働率が高ければそれなりに儲かるビジネスでもあります。ATMの利用件数は減少傾向にあり、既に1台あたり1日100件の利用を割り込んでいます。低金利の中であまりに手数料が高いので、ATMの利用頻度を抑える傾向があるのです。

セブン銀行が爆上げするには?

セブン銀行が爆上げするためには、セブン銀行自体がベンチャー化して、次々と新しいビジネスを考えていく姿勢を見せることです。今の経営陣はそれがとても無理そうなので(無難にサラリーマン経営してればいいと思ってるようにしか見えない)、経営陣を刷新して、新しい経営陣のもとでベンチャー化して株価をあげる方向が求められます。それを親会社であるセブンイレブンが必要とするかどうかですね。その方向性は、株主であるセブンイレブンが決めることです。

株価が下落しているのは、こうした経営陣に対する期待感の薄さを示しています。

只今、イメージセットを取得中です。

只今、イメージセットを取得中です。

[グリマー] 半袖 4.4oz ドライTシャツ (クルーネック) 00300-ACT

¥548 (2024年4月20日 10:21 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

只今、イメージセットを取得中です。

コメントを残す